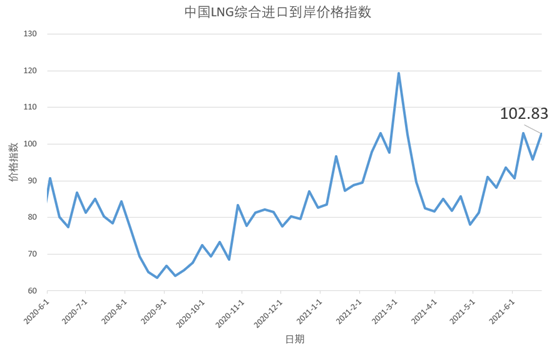

6月23日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国LNG综合进口到岸价格指数显示,6月14日-20日,中国LNG综合进口到岸价格指数为102.83 点(C.I.F,不含税费、加工费),环比上涨7.28%,同比上涨18.43%。

6月23日,海关总署全球贸易监测分析中心和上海石油天然气交易中心联合发布的中国LNG综合进口到岸价格指数显示,6月14日-20日,中国LNG综合进口到岸价格指数为102.83 点(C.I.F,不含税费、加工费),环比上涨7.28%,同比上涨18.43%。

上周,美国天然气市场在高位下跌后呈现横盘局面。供应端基本面变化不大,美国本土产量依旧稳定;消费端,根据埃信华迈(IHS Markit)发布的最新数据显示,美国天然气消费量与前一周持平为645亿立方英尺。西部地区持续的超常高温刺激地方空调发电制冷需求;然而据天气预报预计,未来几周东北部地区整体气温会有回落,当地消费需求因此下降。根据美国能源署(EIA)上周四发布的库存报告显示,6月10日至6月16日,美国天然气当周库存仅增加160亿立方英尺。此外,据悉美国Freepoint、Cameron等出口项目设施检修接近完毕,出口量仍周度增长;据航运公司称,总运载能力为650亿立方英尺的18 艘液化天然气船已于上周离开美国。整体来看,上周,美国西部地区持续高温导致的发电需求增量抵消了东北部地区发电需求减量,消费总量维持稳定,供需关系处于相对缓和状态。根据美国商品期货交易委员会(CFTC)发布的最新报告数据显示,上周NYMEX天然气期货合约多头增仓数量与空头增仓数量近似相同,多空双方力量均衡;后市波动主要考虑实际天气变化情况。上周NYMEX天然气主力合约在经历周初下跌后维持平稳;截至上周五,NYMEX天然气主力合约收于3.20美元/百万英热单位左右。

欧洲地区,除英国和罗马尼亚外,各国库存量日趋增长;欧洲整体天然气库存量仍处低位,未达总库存能力的一半水平。日前,欧洲天然气基准价格已攀升至2008年以来最高水平。根据欧洲天然气基础设施(GIE)发布的最新数据显示,截至6月20日,欧洲总体库存量为497.43亿千瓦时,占现有库存能力的44.68%,低于去年同期水平,同比下跌42.32%。天然气市场具有一定影响力的荷兰整体库存量仅为26.58%,西欧地区排名垫底;葡萄牙及波兰近期库存增量表现优异,日增幅分别为0.80%、0.64%,名列前茅。整体来看,欧洲地区现有库存量虽日渐增长,但仍不足以缓解炎热夏季高峰期时的天然气消耗需求压力。此外,近期俄罗斯管道气供应维持相对稳定水平,挪威管道气供应较之前有所恢复,到港欧洲LNG资源量增加;因碳仍在高位,油气等相关高碳贸易产品价格仍受到一定相关性影响。上周,TTF天然气现货、主力期货价格继续上涨,但增幅有所收窄。截至上周五,TTF主力期货合约价格约为每兆瓦时26.50欧元(约合每百万英热10.25美元)。

亚洲地区,近期东北亚各国天然气需求略显疲软,市场交投氛围平淡,上周东北亚进口到岸价格指数开始转为八月计价期。在目前高位价格的持续推涨下,欧洲地区刚性夏季需求增长助推亚洲地区进口成本增加。此外,伴随新变异毒株Delta入侵亚洲部分地区,天然气需求量受到一定程度影响。在目前相对宽松的供需关系背景下,上周东北亚进口LNG到岸价格有所回落并维持震荡运行。截至上周五,八月到岸价约为每百万英热11.69美元左右。

从LNG综合进口到岸价格指数来看,上周中国LNG综合进口到岸价格指数为102.83点,依旧稳步上行。主要原因是,因贸易计价周期的缘故,目前的到岸价格指数中现货部分的定价周期主要在今年3月份,而该时间内的现货价格开始走强。占进口体量更大的长协部分,挂钩的国际原油价格也在近一年内迎来一波牛市。在现货、长协双双上涨的影响下,近期LNG综合进口到岸价格指数上扬。

中国LNG综合进口到岸价格指数编制由海关总署全球贸易监测分析中心和上海石油天然气交易中心合作完成,于2019年10月16日首次面世,以价格形式发布,自2020年9月23日起调整为以指数形式发布,该指数以2018年第一日历周为基期(当周中国LNG综合进口到岸价格为2853元/吨,价格指数为100),综合反映上周我国LNG进口到岸的价格水平。这是对我国天然气价格市场化定价体系的有益探索,有利于培育国内天然气定价基准,有利于国内市场与国际市场的及时有效对接,进一步提升我国在国际石油天然气市场上的影响力。