我们只做专业的油气咨询服务商

专注于石油行业领域

我们只做专业的油气咨询服务商

专注于石油行业领域

2025年上半年,中国石油和中国石化作为“上下游一体化”企业,面临下游炼油化工业务的压力,而中国海油虽油气产量增长,但石油价格下跌对营收和利润的冲击仍较为明显。总体而言,三桶油在面对业绩压力时,通过增储上产、优化成本等措施,保持一定的经营韧性,并且均着力布局新能源,以应对能源转型带来的挑战。

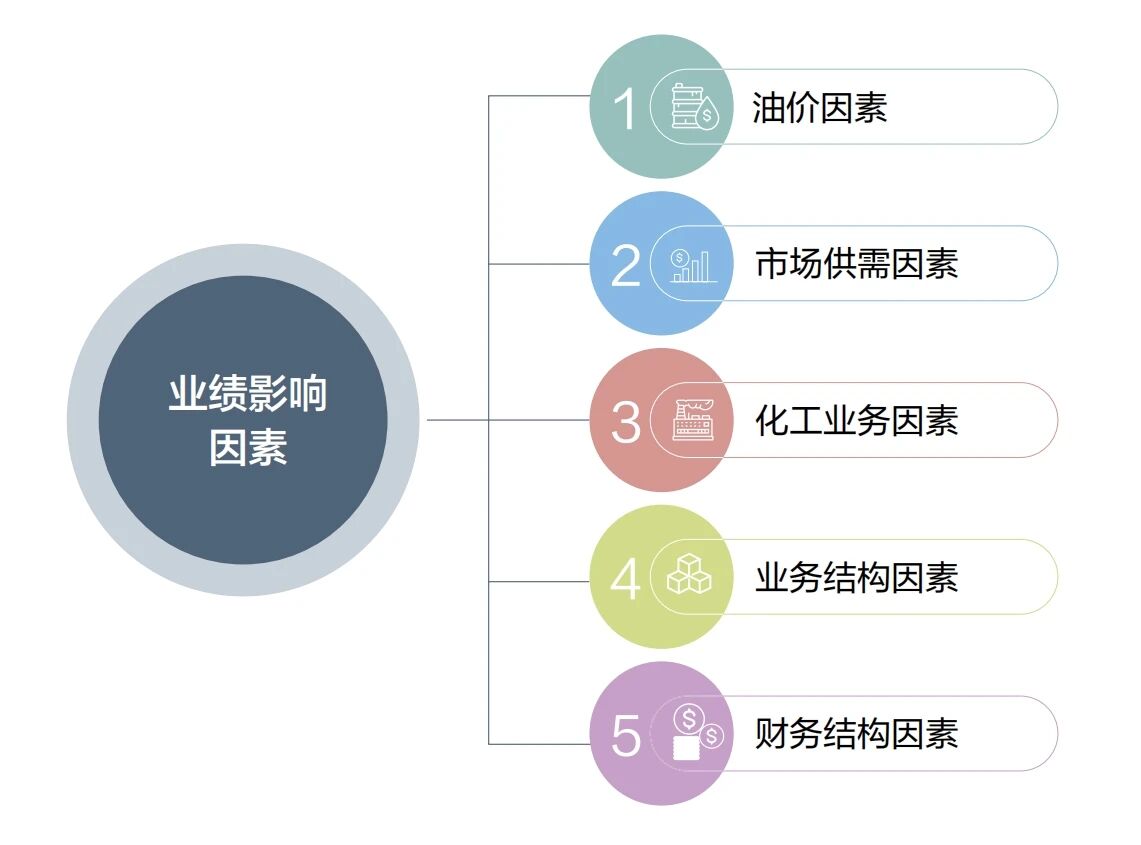

一、业绩影响因素

国际油价下跌是影响三桶油业绩的主要因素,但由于各公司业务结构不同,业绩影响因素也存在差异。

1.油价因素

国际油价整体震荡下行,上半年布伦特原油现货平均价格为71.87美元/桶,同比下跌14.5%;美国西得克萨斯中质原油现货平均价格为67.60美元/桶,同比下跌14.4%。中国石油、中国石化和中国海油的原油平均售价分别同比下滑14.5%、12.9%和13.9%,导致三家公司油气相关业务收入均有不同程度下降。

2.市场供需因素

三桶油均推进增储上产,油气当量均保持了增长态势,在一定程度上抵御了油价下跌对业绩的影响。受新能源汽车普及和公共交通改善影响,国内成品油需求下降。中国石油成品油销售略有增长,表现相对较好;中国石化境内成品油销售下降,汽油、柴油等重点产品“量价齐跌”。

3.化工业务因素

上半年国内化工行业新增产能释放,产品价格下降,中国石油化工业务经营利润大幅度下降%,中国石化化工业务巨额亏损。

4.业务结构因素

中国海油业务集中于上游油气勘探开采,营收规模相对小但净利润高,与国际油价波动相关性强。中国石油和中国石化是“上下游一体化”企业,除上游受油价影响外,下游炼油化工业务也面临压力,业绩与国内石油化工产品周期性发展关联更强。

5.财务结构因素

中国海油资本负债率为29.5%,财务结构稳健。中国石油资本负债率为38.5%。中国石化资产负债率为54.1%,较之前提高0.93个百分点,短期债务等指标上升,债务压力相对较大,对业绩有一定影响。

二、营收与利润

中国石油、中国石化、中国海油营收与归母净利润均呈现同比下滑态势,但因业务结构等差异。

1.营业收入

中国石油营收1.45万亿元,同比下降6.7%;中国石化营收1.41万亿元,同比下跌10.6%;中国海油营收2076.08亿元,同比下降8%。在营收规模上,中国石油领先,中国海油规模相对较小。

2.归母净利润

中国石油归母净利润840.07亿元,同比下降5.4%;中国海油归母净利润695.33亿元,同比下降13%;中国石化归母净利润214.83亿元,同比下跌39.8%。中国石油净利润最高,中国石化净利润下滑幅度最大。

三、现金流

三桶油经营活动现金流量均为正值,中国石油经营净现金流规模最大,中国海油次之,中国石化相对较小,但中国石油和中国石化实现了现金流同比增长,中国海油则有所下滑。

中国石油经营活动产生的现金流量净额为2270.63亿元,同比增长4.0%,较去年同期增加86.44亿元;销售商品、提供劳务现金流为14984.70亿元;自由现金流为1122.8亿元,同比增长11.5%,创下历史同期最好水平;截至2025年6月30日,每股经营现金流量为1.2406元。

中国石化经营活动产生的现金流量净额为610.16亿元,同比增长44.4%,主要得益于存货等营运资金净占用减少,达到近年来同期最好水平,主要归因于存货等营运资金净占用减少;销售商品、提供劳务收到的现金流为16070.49亿元;净利润现金含量平均为265.03%,公司现金流充足;自由现金流占收入比平均为0.85%,公司现金流优异。

中国海油经营活动现金净流入为1091.82亿元,较去年同期减少93.72亿元,同比下降7.91%,主要是国际油价下降带来的油气销售现金流入下降;净现金流129亿元,同比增长35%;销售商品、提供劳务收到现金为2111.54亿元;净利润现金含量平均为170.01%,公司现金流优异;自由现金流占收入比平均为19.80%,现金流状况良好,有助于支撑其业务发展及分红等安排。

四、资产和负债

中国石油、中国石化和中国海油在资产负债方面存在一定差异,中国海油财务结构相对更为稳健,中国石油次之,中国石化债务压力相对较大。

1.资产

中国石油资产规模最大,截至2025年6月30日,总资产达28496.32亿元;中国石化次之,资产总计为12466.45亿元;中国海油未公布具体资产总额数据,但从以往情况及业务规模看,其资产规模小于前两者。

2.负债

中国石油总负债为10964.90亿元,中国石化总负债为7202.41亿元,中国海油未公布总负债数据,但从资产负债率等情况推测,负债规模相对较小。

3.资产负债率

中国海油资产负债率最低,为29.5%;中国石油为38.5%;中国石化资产负债率最高,为54.1%,且较上年同期提高了0.93个百分点,短期债务、长期债务和一年内到期的非流动负债均有不同程度上涨,债务压力相对较大。

五、成本控制

中国石油、中国石化和中国海油均通过成本管控等措施,实现了油气成本的下降,其中中国海油成本最低。

中国石油坚持低成本发展战略,单位油气操作成本降至10.14美元/桶,与上年同期的11.03美元/桶相比下降8.1%。成本控制与产量增长共同作用,部分对冲了国际油价下跌带来的不利影响;中国石化油气现金操作成本为718.0元/吨,同比降低4.7%。成本下降与产量增长共同体现了公司上游增储增产降本增效的成果;中国海油桶油主要成本稳定在26.94美元/桶油当量,略低于去年同期,成本优势明显,持续领跑行业,为公司维持盈利空间筑牢了基础。其中,桶油作业费为6.76美元/桶,同比下降0.7%;桶油折旧折耗及摊销为13.89美元/桶,同比下降0.4%;桶油弃置费为0.73美元/桶,同比下降15.1%;桶油销售及管理费用为1.91美元/桶,同比下降6.4%。

六、产品生产

三桶油均推进增储上产,实现油气产量同比增长。中国石油和中国石化在炼化生产方面有较多数据披露,而中国海油未公布详细炼化生产相关数据。

中国石油油气当量产量达9.42亿桶,同比增长2%。其中天然气产量2.72万亿立方英尺(约合770.22亿立方米),同比增长4.2%,国内油气当量产量创历史同期新高;原油加工量达6.9亿桶,同比增长0.1%,稳中有增;成品油产量为5957.2万吨;化工产品商品量1997.1万吨,同比增长4.9%;生产新材料166.5万吨,同比增长54.9%,连续三年保持50%以上高速增长。

中国石化实现油气当量产量262.81百万桶,同比增长2%。其中天然气产量7362.8亿立方英尺(约合208.49亿立方米),同比增长5.1%;原油加工量为1.2亿吨,同比下降5.3%;生产成品油7140万吨,虽产量高于中国石油,但受市场需求等因素影响,其成品油产量整体呈下降趋势;生产化工轻油2206万吨,同比增长11.5%,乙烯产量756.3万吨,化工产品经营总量4008万吨,实现全产全销。

中国海油油气净产量达384.6百万桶油当量,同比上升6.1%,创历史同期新高。其中,国内油气净产量为266.5百万桶油当量,同比上升7.6%;海外油气净产量为118.1百万桶油当量,同比上升2.8%。

七、销售业务

受国际油价下跌和国内成品油需求下降影响,三桶油销售业务均面临一定压力,但在成品油销售销量、销售收入等方面存在差异。

1.成品油销售

中国石油国内成品油销量逆势增长,汽油、煤油、柴油的国内销量为5864.6万吨,同比增长0.3%,其中煤油、柴油销量分别增长3.8%和2.9%,成品油市场份额提升1.5个百分点;中国石化成品油销售量为8705万吨,同比减少3.4%,汽油、柴油销量均有不同程度下滑。

2.非油业务销售

中国石油车用LNG加注量同比增长59%,充换电量同比增长213%,非油业务利润增长5.5%;中国石化加快加气和充换电网络发展,车用LNG经营量和充电量同比大幅增长,LNG零售市场占有率国内第一,非油业务利润为30.9亿元,同比增长17.0%。

八、新能源业务

中国石油、中国石化和中国海油均在新能源业务领域积极布局,但业务重点和发展成果各有不同。

中国石油新能源业务发展较为多元,在风光发电、地热、CCUS等方面均有进展。新获风光发电指标1638万千瓦,风光发电量36.9亿千瓦时,同比增长70%。新签地热供暖合同面积5542万平方米,全产业链协同推进碳捕集、利用及封存(CCUS)业务,捕集、利用二氧化碳130.5万吨,实现驱油30万吨。

中国石化侧重向“油气氢电服”综合能源服务商转型,重点布局氢能、太阳能、风能、地热等业务。建成氢燃料电池供氢中心11个、加氢站144座,建成7条“氢走廊”,是全球运营加氢站最多的企业。同时,加快加气、充换电网络建设,充电业务服务费为5亿元,同比大幅增长。

中国海油聚焦用能替代,扩大绿电使用规模,共消纳绿电超5亿千瓦时,实现节电约1800万千瓦时。此外,其在海水制氢技术方面取得重大突破,研发的全球首台兆瓦级电解海水制氢装置及百千瓦级高效系统成功面世,为海上新能源发展提供了新方向。